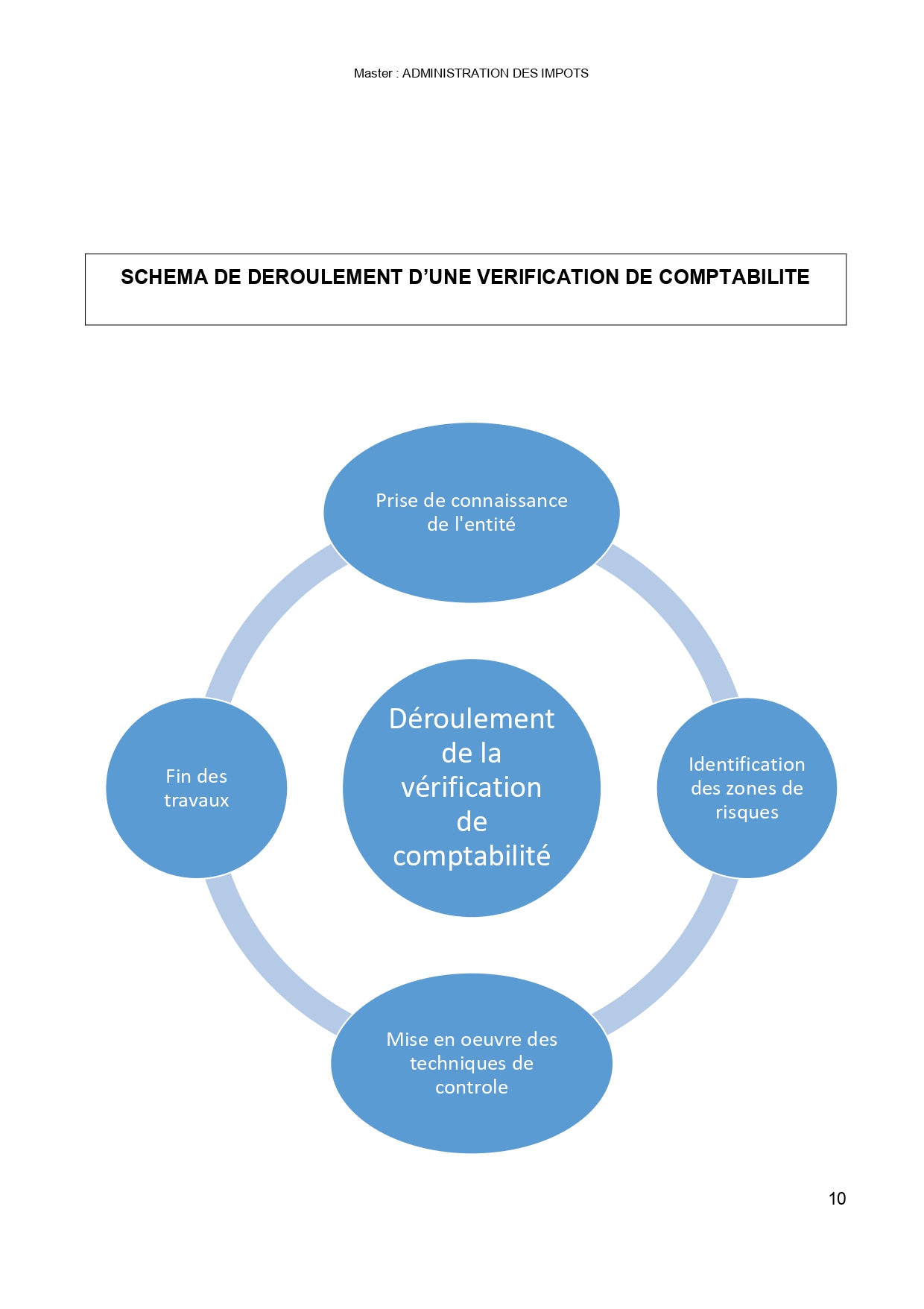

Nous retiendrons dans ce cadre quatre différentes étapes :

1- La prise de connaissance de l’entreprise

Cette étape est très importante. Elle doit venir avant toutes les autres phases du contrôle. Elle permet au vérificateur (auditeur ou contrôleur) de se familiariser avec l’entité contrôlée : sa structure juridique, son organigramme, son secteur d’activité, ses clients, ses fournisseurs, prestataires etc…..

Cette étape permet au vérificateur de mieux comprendre l’entreprise ainsi que les évènements pouvant avoir une incidence significative sur les comptes et de tenir compte de ses évènements dans la suite de sa mission.

2- 2-L’identification de la zone de risques

La détection des zones de risques s’obtient en priorité lors de la prise de connaissance de l’entreprise à travers les échanges, les questionnements. Il s’agira pour le vérificateur d’identifier déjà les éléments devant lui permettre d’orienter sa mission.

3- 3–Le contrôle proprement dit

A l’aide des techniques de contrôle, le vérificateur, mets en oeuvre toutes les diligences nécessaires pour la vérification des comptabilités.

4- La fin du contrôle

Elle se matérialise par une présentation (restitution ou une synthèse) des constats faits sur le terrain ainsi que des conséquences de ces constats.